Colombia enlechada: los componentes de la crisis del sector lechero

En los últimos meses el precio de la leche ha venido bajando para los productores, y recientemente algunas plantas anunciaron que no comprarán los volúmenes adicionales que se están produciendo como consecuencia de la buena temporada de lluvias, que ha estimulado el crecimiento de los pastos y la producción. El país está enlechado, generando más de lo que consumimos.

En este artículo se hace un esfuerzo por entender los cambios ocurridos en el sector lechero y que tienen como colofón: el Tratado de Libre Comercio (TLC) con Estados Unidos, firmado en 2012; los fenómenos climáticos; la pandemia por el Covid-19, y la guerra de Ucrania.

La producción

La producción de leche en el país creció entre 2013 y 2020, un 32% a una tasa cercana al 3,5% anual para luego descender un 9% en el 2023. En el último año el país produjo 7.114 millones de litros, un poco más de 19 millones diarios. De la leche producida, un 10% es consumida en las fincas y entre un 41 a 45% procesado por la industria formal, según la Unidad de Seguimiento de Precios de la Leche del Ministerio de Agricultura y Desarrollo Rural (USP-MADR).

. Reducción del consumo, aumento de precios al productor y fenómenos económicos globales habrían incidido en la crisis del sector lechero en Colombia.

Foto:Nicol Torres, Unimedios.

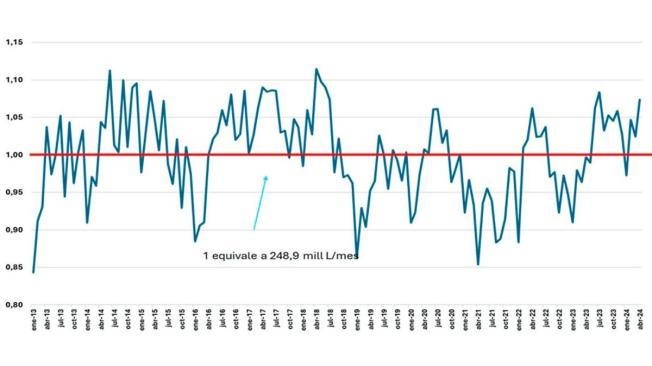

La mayoría de los productores basan la alimentación de sus vacas en las pasturas, por lo cual la producción de leche es altamente estacional. La producción de leche es más alta cuando las condiciones son propicias para el crecimiento de las pasturas (lluvias), y más baja en las épocas secas. Estas variaciones en la oferta se reflejan en un acopio altamente variable dentro de un año.

En los últimos 10 años, el promedio mensual acopiado por la industria fue de 248,9 millones de litros, con variaciones entre meses sobre el promedio de un 10% por encima o por debajo del promedio (Figura 1). Estas variaciones no han sido diferentes para el 2023 o 2024 por lo tanto no explican la crisis actual.

Figura 1. Variación en la leche acopiada indexada sobre el promedio del acopio del período 2013-2024 (μ = 248,9 mill. L/mes).

Foto:Colaboración Especial Universidad Nacional

El acopio

En principio se puede afirmar que la industria compra o acopia lo que puede vender (consumo). Sin embargo, la producción láctea es altamente variable durante el año, por lo cual la industria ha desarrollado estrategias que le permiten almacenar productos (leche en polvo, quesos maduros, leches fermentadas, entre otros) en las épocas de abundancia, los cuales se venden en las épocas de baja oferta de leche.

A pesar de estas variaciones, se puede afirmar que el acopio de un año refleja las ventas de la industria, mientras que las variaciones mensuales reflejan la estacionalidad en la producción lechera. Las crisis o enlechadas no se explican por las variaciones mensuales en la producción de leche, sino que se presentan cuando el acopio interanual rebasa las ventas de la industria durante el año.

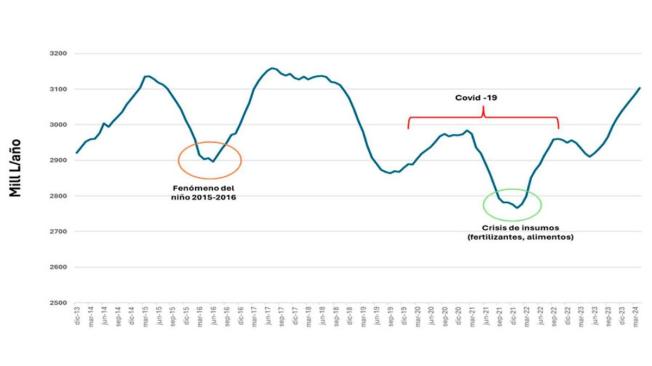

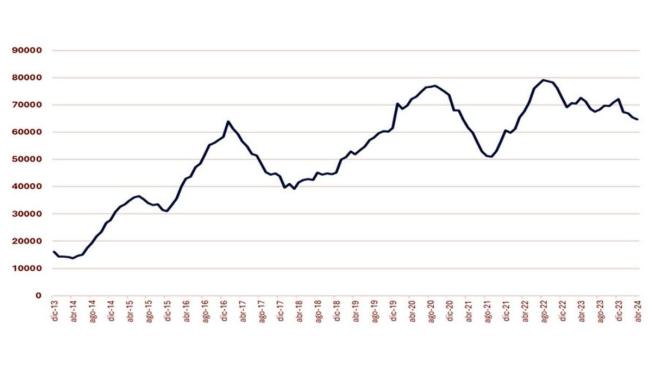

Para entender mejor este fenómeno, en la figura 2 se presenta el comportamiento del acopio anualizado: la cifra del acopio del mes (eje Y) corresponde al acumulado de la leche acopiada por la industria en los últimos 12 meses, lo cual permite eliminar la estacionalidad mensual del acopio y observar las tendencias generales del acopio, que para la industria están asociadas principalmente con sus ventas. Además, muestran las crisis de abastecimiento debido a problemas en la producción de leche.

Figura 2. Volúmenes anualizados de acopio de leche del periodo 2013-2024 (cada mes representa lo acopiado en los últimos 12 meses).

Foto:Colaboración Especial Universidad Nacional

La figura 2 muestra que entre 2013 y 2015 el acopio creció unos 200 mill L, al pasar de 2.900 a 3.136 mill L/año. Este periodo de crecimiento se vio interrumpido por el fenómeno de El Niño ocurrido entre el 2015 y el 2016, que restringió las ventas por una crisis en la producción de leche. Sin embargo, una vez superado este fenómeno, el acopio interanual (consumo) se situó nuevamente por encima de los 3.100 mill/año y se mantuvo estable hasta inicios del 2019. A partir de ahí, y durante la pandemia, la industria dejó de acopiar unos 200 millones de litros anuales y se contrajo a los niveles de 2013.

Además, entre 2021 y 2022 hubo una caída adicional (200 mill L/año) debida a las restricciones en la producción de leche, explicadas por una reducción en el uso de insumos (fertilizantes, alimentos) en las explotaciones lecheras, como consecuencia del aumento de los precios. Este fue un fenómeno mundial resultado de la crisis del transporte marítimo causada por la pandemia y por el inicio de la guerra de Ucrania.

Los precios

La industria respondió a la reducción en la oferta aumentando los precios al productor –los cuales habían crecido muy lentamente entre enero de 2013 y junio de 2021–, al pasar de 1.073 a 1.257 pesos por litro, un aumento de 17,3% en este periodo, correspondiente a ajustes anuales cercanos al 2% anual.

Entre junio de 2021 y marzo de 2023 –periodo de la crisis de abastecimiento– la leche pasó de 1.257 a 2.372 $/L, un aumento del 90,2% en un periodo de un año y medio. La industria utilizó la herramienta de bonificaciones voluntarias, que pasaron de ser cercanas a un 10% por encima del precio regulado, a más del 60% de este en este periodo (figura 3).

Figura 3. Diferencia en porcentaje entre el precio base (Resolución 011 de 012 de MADR) y el precio efectivamente pagado (con bonificaciones) por la industria en el período 2013-2024.

Foto:Colaboración Especial Universidad Nacional

Este aumento en el precio de la leche al productor le permitió no solo compensar la crisis de los insumos, sino que además se interpretó como una señal inequívoca de que la industria requería más leche, lo cual habría sido el inicio de la crisis que se presenta en este 2024.

Si observamos con cuidado la figura del acopio interanual (figura 2), la industria alcanzó su acopio correspondiente a las ventas del periodo previo a la crisis de los insumos (2.950 mill. L/año) en septiembre de 2022. A pesar de ello, el precio pagado al productor continuó subiendo hasta marzo de 2023 sugiriendo que sus ventas y el consumo había aumentado, pero la realidad fue muy distinta. Debido a que parte del aumento del precio al productor fue transferido al consumidor final, se originó una contracción en el consumo. La industria ha estimado esta reducción en 9% para el 2022 y 6% para el 2023, lo que equivale a cerca de 442 mill. L/año, es decir casi dos meses de acopio.

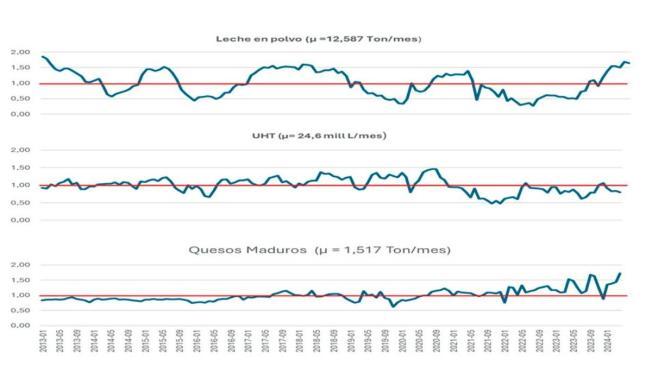

Figura 4. Variaciones indexadas en los inventarios de leche en polvo, UHT у quesos maduros entre 2013 y 2024. El promedio mensual (u) de los años analizados entre paréntesis.

Foto:Colaboración Especial Universidad Nacional

Adicionalmente, para finales de 2023 e inicio de 2024, la industria esperaba una reducción en el acopio debido al fenómeno de El Niño, que sí ocurrió, pero que no fue de la magnitud esperada y más bien continuó creciendo en 2024 como resultado de los estímulos del precio y el clima (figura 2). Por lo tanto, actualmente la industria se encuentra acopiando más de lo que puede vender, debido a un aumento en la producción de leche y a un descenso en el consumo que se refleja en aumentos en los inventarios de leche en polvo y quesos maduros (figura 4).

Las importaciones y la tasa de cambio

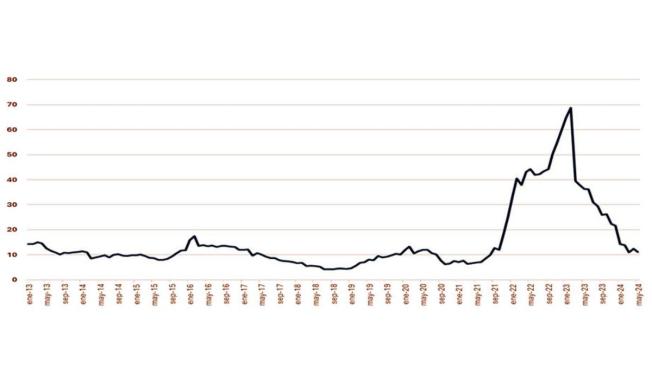

Esta crisis es aún más severa si se incluyen otros factores, entre ellos la importación de leche en polvo y otros productos lácteos que, como consecuencia de la firma del TLC, pasaron de 12.000 Ton/año en 2013 a cerca de 75.000 ton/año en 2020, y desde entonces se han mantenido en ese rango (figura 5). Las importaciones representan cerca de 1,6 mill. L/día, o 2 meses del volumen acopiado por la industria en un año.

Figura 5. Importaciones anualizadas de leche en polvo y derivados lácteos en toneladas al año. El valor de cada mes representa lo comprado en los últimos 12 meses (un año).

Foto:Colaboración Especial Universidad Nacional

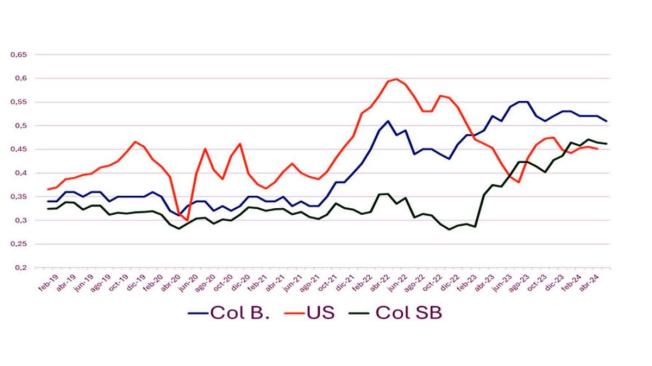

Por último, para complicar un poco más el escenario, debido a la variación en la tasa de cambio y como consecuencia de la revaluación del peso, el precio del litro pagado al productor colombiano, que normalmente se había mantenido por debajo del precio pagado a un productor norteamericano, ahora es más alto, lo que reduce la oportunidad para la industria de exportar los excedentes o vender leche en polvo en el mercado local (figura 6).

Figura 6. Precio del litro en dólares (U$/L) pagado al productor en Colombia sin bonificaciones (Col SB), con bonificaciones (Col CB) y en Estados Unidos (US).

Foto:Colaboración Especial Universidad Nacional

La crisis requerirá que los excedentes de producción se consuman en el mercado local estimulando el consumo con medidas como reducción de precios al consumidor, compras institucionales, y que el país reduzca la importación de leche en polvo y derivados lácteos. Estos esfuerzos requerirán acciones concretas tanto del Gobierno nacional como de la cadena lactea y de la industria de alimentos.

Juan Evangelista Carulla Fornaguera

Profesor de la Facultad de Medicina Veterinaria y de Zootecnia de la Universidad Nacional de Colombia (UNAL).